Bienvenidoae! Lo primero que hago cuando llego a una startup: aplicar las bonificaciones de la Seguridad Social para personal investigador. Sin duda alguna, una de las formas más rápida, limpia y sencilla de ahorrar costes y empezar a aportar como CFO externo a una startup.

Bueno, a ver, primero me presento, luego me tomo un café, luego una partidita de ping-pong, una 1906 (aunque últimamente le estoy dando mucho a La Trappe Quadrupel – canela en rama), publico en redes sociales lo duro que es emprender, me bajo al gym donde publico una o dos frases estoicas inspiradoras, y cuando ya estoy listo…a aportar!

No paro de ver startups que se centran en buscar financiación, dedicarle tiempo a aplicar a premios y subvenciones de bajo importe que exigen una documentación brutal y no saben que tienen a golpe de click poder ahorrar miles de euros al año

¿Clickbait? Si te quedas hasta el final del artículo descubrirás si es humo o no, por qué es de las primeras cosas que hago, si como a mí te parece una de las mejores ayudas e incentivos para 2023, si debes tenerla siempre en cuenta dentro de tu estrategia de innovación, si tu empresa también puede aplicar y cómo hacerlo para ahorrar costes salariales de forma sencilla. Vuuuuuuamos!!!

¿Qué son las bonificaciones de la Seguridad Social para personal investigador?

También conocidas como bonificaciones de la Seguridad Social a la I+D.

Lo primero que debes saber es que están reguladas por el Real Decreto 475/2014 de 13 de junio 🤓 y consiste en una bonificación directa del 40% en la aportación de la empresa a la cuota a la Seguridad Social por contingencias comunes del personal que se considere investigador.

Maravilloso 🌈

¿Qué se considera personal investigador?

Como veremos en el apartado siguiente, se considerará personal investigador a los empleados que dediquen al menos el 85% de su jornada a actividades de I+D+i.

¿Qué se consideran actividades de I+D+i? Básicamente las que nos dice el artículo 35 del Impuesto de Sociedades que si te las pusiera por aquí me saldría un post de 4.000 palabras que ni GPT-4 se lo come 🫠 Además, ya me curré en su momento una entrada donde te explico qué es I+D+i y qué no lo es.

¿Cuáles son los requisitos necesarios para acceder a estas bonificaciones?

Por parte del personal investigador:

- Que estén incluidos en los grupos 1, 2, 3 y 4 de cotización al Régimen General de la Seguridad Social.

- Que dedique al menos el 85% de su tiempo de trabajo en la empresa a actividades de investigación y desarrollo e innovación tecnológica

- El contrato puede ser indefinido, en prácticas o por obra o servicio; si es por obra o servicio debe tener una duración de al menos 3 meses.

Por parte de las empresas:

- Encontrarse al corriente de pagos con la Seguridad Social.

- Haberla liado ó, como dice la normativa «no haber sido excluidas del acceso a los beneficios derivados de la aplicación de los programas de empleo por la comisión de infracciones muy graves no prescritas«. Vamos, haberla liado pero que muy bien…

El sello Pyme Innovadora y las bonificaciones de I+D+i

No es tanto un requisito como una casuística que puede surgir…

Puede que estés aplicando deducción por I+D+i en el Impuesto de Sociedades, te hablaré de ello en un futuro artículo porque es una cosa también muy interesante; pues bien, para poder compatibilizar la bonificación de personal investigador en la Seguridad Social y la deducción en el Impuesto de Sociedades necesitarás disponer del sello de Pyme Innovadora.

Ojo, esto es importante, el sello Pyme Innovadora te habilita a que puedas aplicar ambos incentivos sobre la misma persona. En caso de que no lo tengas podrás aplicar a ambas ayudas pero las personas que bonifiques no podrás aplicar su coste en la deducción del IS.

Como todo, cada caso mejor estudiarlo de forma individual.

¿Cuál es el proceso para solicitar la bonificación?

No hay un plazo específico para solicitar la bonificación para personal investigador, lo puedes solicitar en cualquier momento, aunque yo siempre aconsejo hacerlo para empleados que actualmente tienes en plantilla con aplicación desde el día 1 de mes. Ahora entenderás el motivo…

Lo primero: asegurarte que el empleado cumple los requisitos que te puse en el apartado anterior. Entiendo que la parte de dedicación a actividades de I+D la cumple, sino dudo que estés leyendo este tostón. Asegúrate que cumple la del grupo de cotización porque sino lo tendrás que cambiarlo (por regla general esto no suele tener implicaciones pero hay que estudiar cada caso).

Lo siguiente: meterte en el sistema RED de la Seguridad Social y hacer un «baja-alta» del empleado. Cuando le des de alta tienes que indicar el código 9916 en el apartado R.L.C.E. (No te preocupes que esta parte te lo hará la gestoría laboral, se tarda un minuto en hacer).

Aquí es MUY importante: estás dando de baja y de alta al empleado. Pero esto no supone ni liquidación de vacaciones, ni despido, ni nada, sigue tal cual con sus vacaciones y antigüedad y mismas condiciones. Peeeero si es posible que el empleado reciba un mensaje de la Seguridad Social donde diga que la empresa le ha dado de baja, así que para evitar sustos avisa a los empleados que vayas a bonificar con antelación.

Evidentemente, para nuevas altas de empleados, puedes hacerlo desde el día de su incorporación indicando el código 9916 y listo.

¿Y ya? A ver…para empezar a ahorrar como tal, si. Pero, en caso de inspección, deberás tener un correcto control de cara a justificar a este personal investigador en caso de que te lo requiera la Seguridad Social. Esto se hace con partes de horas y memorias de actividades.

Además, las empresas que apliquen bonificaciones y deducciones al IS deberán aportar a la AEAT, en la presentación del Impuesto de Sociedades, una memoria anual de actividades y proyectos ejecutados e investigadores afectados por la bonificación en el ejercicio vencido.

Y, en caso de que bonifiques a más de 10 empleados además tendrás que tener un Informe Motivado:

Necesidad de Informe Motivado

En este proceso es muy importante este punto: en caso de que apliques bonificación sobre 10 o más empleados a lo largo de tres meses o más durante el ejercicio deberás presentar un Informe Motivado Vinculante en un plazo máximo de seis meses desde que acaba el ejercicio.

Para tener este Informe Motivado es necesario el trabajo de una certificadora y, por regla general, una consultora que te ayuda con todo el proceso.

Consejo: Esto encarece el proceso y es por ello que muchas empresas bonifican 9 empleados durante el ejercicio (a los más caros – aunque tengan alguno más que pueda bonificar), y hasta que no tienen 13-14 empleados bonificables no les interesa aplicar la bonificación a todos y pasar por el proceso de Informe Motivado.

Lo suyo es estudiar cada caso.

¿Cómo se calcula el ahorro en la cotización?

Te doy el método ultra-rápido, el método fácil para hacer un cálculo a ojímetro y el método correcto.

El método ultra-rápido: al año te ahorras un poco más que el salario bruto mensual de la persona que bonificas, esto es, una persona que su salario bruto al mes es de 3.000€, te ahorrarás al año un poco más que esos 3.00€

El método fácil para saber de forma rápida cuánto vas a ahorrar es el de coger el salario bruto mensual y multiplicarlo por 9,44%. Por ejemplo, para ese salario de 3.000€ mensuales (bruto) nos estaríamos ahorrando aproximadamente 283,20€ al mes, o lo que es lo mismo, 3.398,40€ anuales.

La forma más correcta de calcular el ahorro de aplicar la bonificación para personal investigador es:

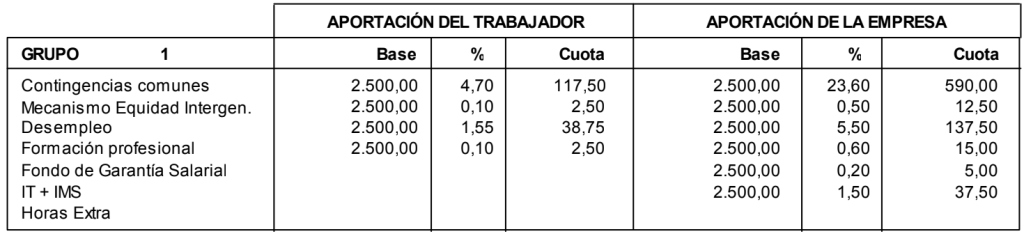

Mira la Base de cotización de tu empleadoae. Por regla general, esto suele venir en su nómina. Te pongo un ejemplo de una persona con un sueldo de 30k€ brutos año (2.500€ mensuales):

Busca la Aportación de la empresa a Contingencias comunes, que es un 23,60%. En nuestro caso serían 590€ mensuales. A este importe es al que debes aplicar el 40% para calcular el ahorro. En este caso de 30k€ de salario bruto anual el ahorro sería de 236€ mensuales (590€ de contingencias comunes x 40% de bonificación = 236€). O lo que es lo mismo, 2.832€ al año sólo por un empleado 🌈

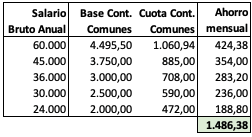

Ejemplo real de ahorro aplicando bonificación al personal investigador en una startup

Y ahora si, para que veas cómo el párrafo del principio no es clickbait te enseño un ejemplo de la última empresa a la que se lo he hecho. Y para que te sirva de orientación con diferentes sueldos lo que puedes ahorrar al mes:

Considerando que la base mínima de cotización para 2023 es de 1.260€ y la máxima de 4.495,50€, el ahorro mensual se situará entre 118,94€ y 424,38€ por cada empleado que bonifique.

Poca broma.

Por último. Como sabes, la Seguridad Social se paga a 30 días; es decir, las cotizaciones de Enero te las cargan en el banco el 28 de febrero. En el caso que te he puesto esta bonificación para personal investigador se empezó a aplicar el 1 de enero, a efectos de gasto estas empezando a ahorrar desde enero mismo y en el cargo de la Seguridad Social de febrero ya llegó con esos 1.486,38€ menos 🌈🌈🌈

Y tú, ¿quieres que te ayude a empezar a ahorrar? Haz clic en la cerveza 🍺

To the moon!!! 🐙